Igo Boerrigter, masterstudent aan de faculteit Industrieel Ontwerpen van TU Delft, analyseerde in opdracht van De Nederlandsche Bank het huidige gebruik van contant geld. Op basis hiervan deed hij aanbevelingen voor een blijvend bruikbaar en betaalbaar cash-systeem in de toekomst. Bovendien bedacht hij een meer gebruiksvriendelijke variant van muntgeld.

Tekst: Marc de Kool. Visualisaties: Freek Trimbach & Igo Boerrigter

Het eind van het bestaan van cash komt in Nederland in zicht. En dat zou wel eens sneller kunnen gaan dan we heel lang dachten. Voor het eerst betaalden we in Nederland vorig jaar meer met pin (55%) dan met cash (45%). Daarmee loopt Nederland voor in een Europese trend. Student Industrieel Ontwerpen Igo Boerrigter onderzocht de toekomst van contant geld en kwam tot een schokkende conclusie: “Het is niet langer een kwestie of we moeten afstappen van cash, maar hoe we dit onontkoombare einde gaan begeleiden. We hebben nu nog de kans om dit goed te doen, en kwetsbare groepen in de transitie beschermen, maar het komt razendsnel dichterbij.”

Zijn afstudeeropdracht bij De Nederlandse Bank begon ogenschijnlijk rechttoe rechtaan: onderzoek contant geld als gebruiksproduct. Wat kan er beter, vanuit de gebruiker gedacht? Wat is de toekomst van cash?

Koploper pinbetalingen in Eurozone:

Nederland

Afname NL cashbetalingen, 2010 tot 2016:

- 1,3 miljard

Procentuele afname:

30,7%

Stroomversnelling

Om dit gebruikersperspectief te begrijpen, breng je gedrag in kaart. En dus trok Igo erop uit. Bij winkels en andere verkooppunten interviewde hij mensen die net betaald hadden. Het grote aantal pintransacties, of juist het kleine aantal contant geldtransacties, verraste hem. Hij ontdekte een generatiekloof bij de perceptie van geld. Ouderen zagen contant geld als hun basis, en de getallen op hun rekening als buffer. Jongeren, in tegenstelling tot eerdere generaties, zagen ‘digitaal geld’ juist als de basis en cash als ‘extra geld’. Door steeds gebruiksvriendelijkere apps en betaalsystemen lijkt ook de wijsheid te kantelen dat fysiek geld beter inzicht geeft in uitgaven en budgetteren stimuleert. De app van je bank vertelt namelijk welke uitgaven je zeker kunt verwachten. En welke waarschijnlijke uitgaves, op basis van je spendeergedrag. Door deze ontwikkelingen in gebruiksgemak is de ‘kanteling’ van betalingen in cash naar digitaal in een stroomversnelling geraakt.

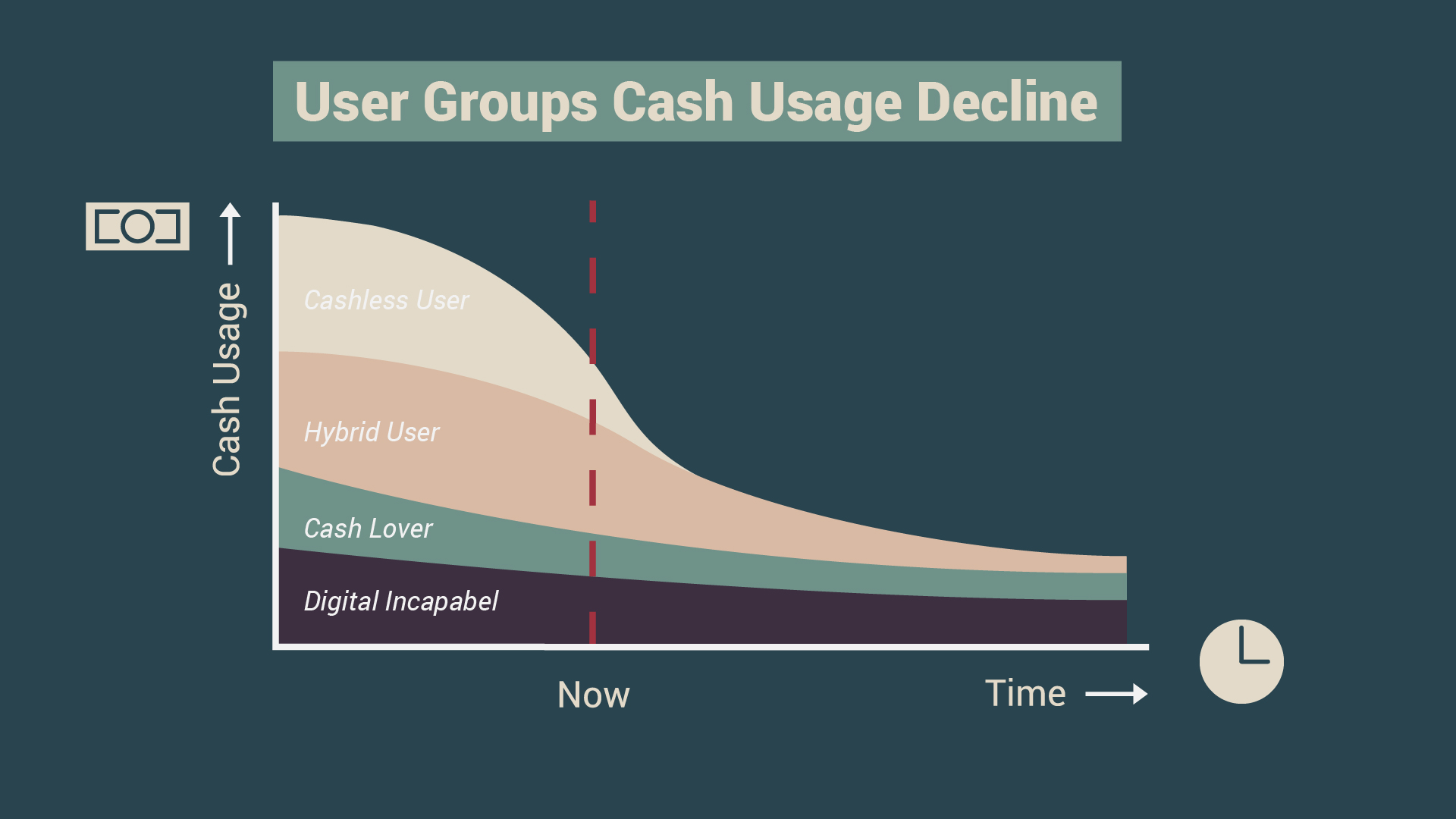

De gewenste afname van cashgebruik in de perceptie van verschillende gebruikersgroepen

De levenscyclus van contant geld

“Gebruik van cash verschilt per land, en is sterk afhankelijk van de mate van digitalisering. In Zweden is cash bijvoorbeeld in de afgelopen jaren praktisch al verdwenen en daar lopen ze nu tegen problemen aan, maar in Italië is nog meer dan 80% van de betalingen cash”, stelt Igo. “Toch is de trend overal hetzelfde: uiteindelijk verdwijnt contant geld uit de economie.” In Nederland nemen in toenemende mate winkels al geen cash meer aan. De slinkende omvang van de cash economie drijft de kosten op: banken kondigen eind vorig jaar aan samen te gaan werken met de ‘Geldmaat’, gezamenlijke geldautomaten om de kosten te drukken. Begin dit jaar ging de grootste gelddistributeur van Nederland (SecurCash) failliet.

Onderzoek en analyse bij De Nederlandse Bank toonden aan dat de trend van afnemende cashgebruik naar verwachting doorzet. We zullen een punt bereiken dat het gebruik van cash zo klein is geworden dat het niet meer haalbaar is om de benodigde infrastructuur van gelddistributie en geldautomaten in stand te houden. Met andere woorden: contant geld wordt zeer binnenkort te duur. Dat gaat problemen geven voor een kwetsbare groep mensen aan wie digitalisering om verschillende reden voorbij is gegaan: ouderen, laaggeletterden of gehandicapten. Daarnaast levert het grote risico’s op in crisissituaties, omdat de economie dan niet meer op cash als back-up terug kan vallen. Ten slotte zou dit betekenen dat een gereedschap verloren gaat dat mensen in staat stelt om hun geld te beheren en controleren, onafhankelijk van een commercieel bankensysteem.

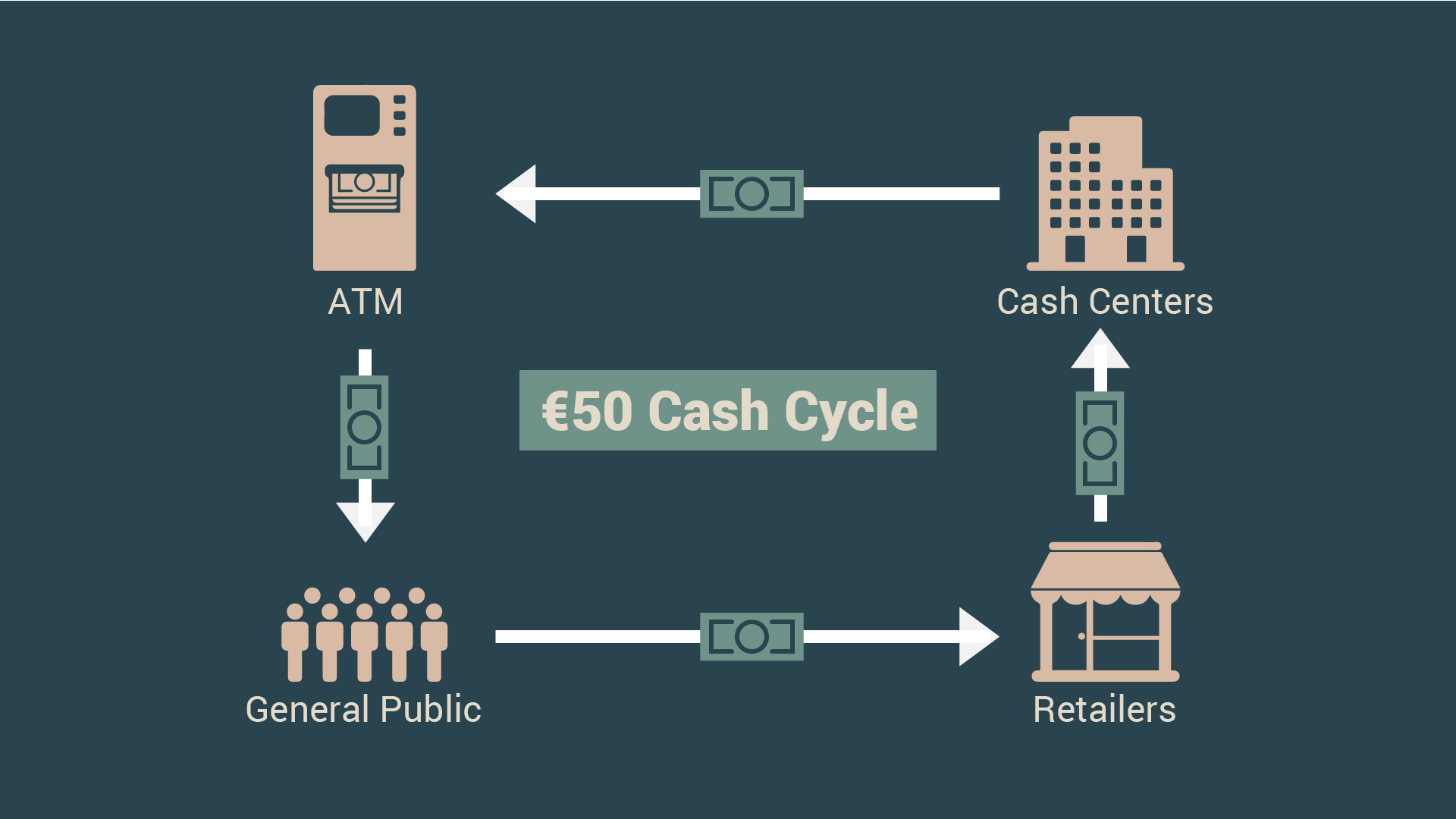

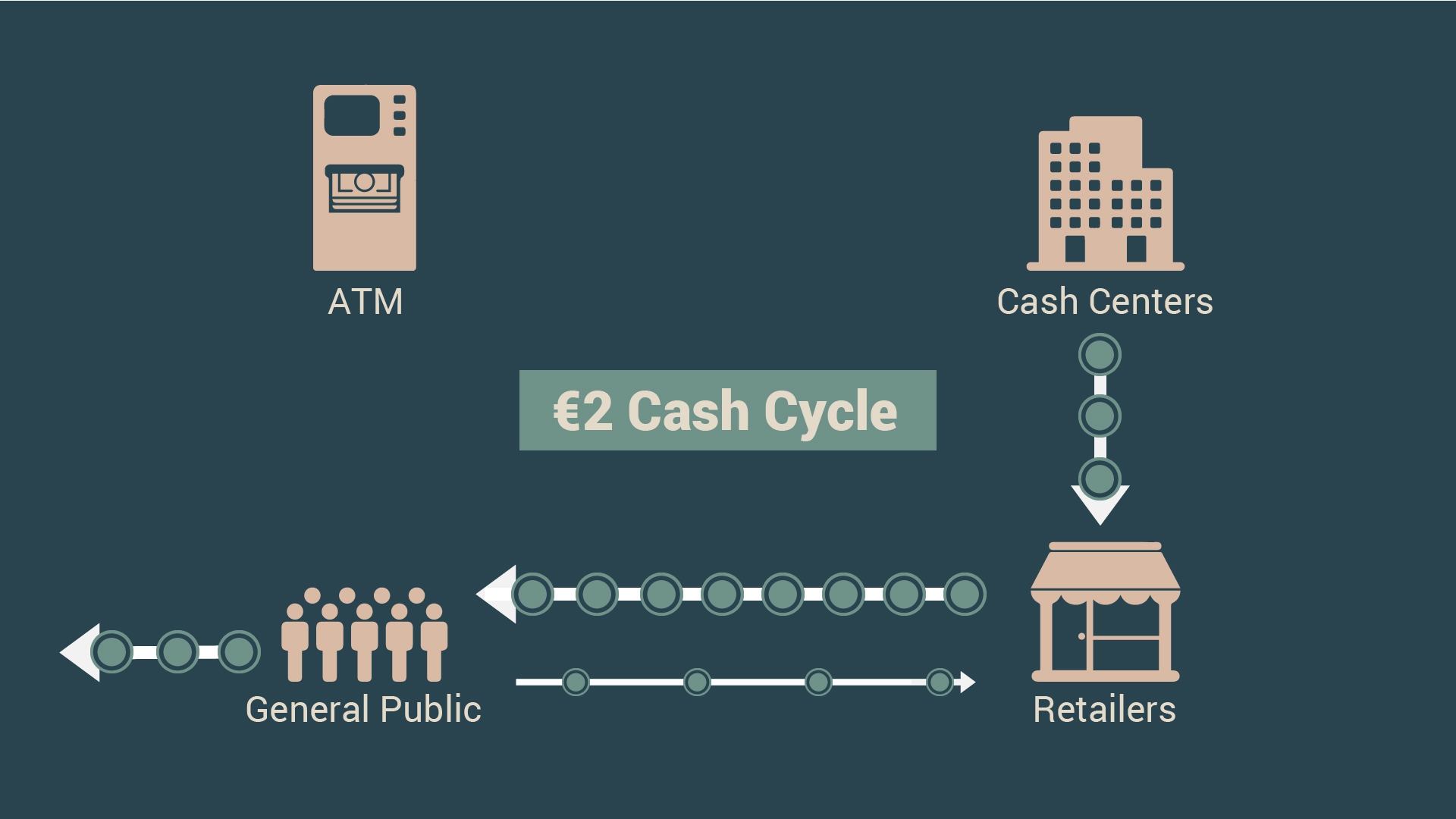

Het circuleren van €50-bankbiljetten en €2-munten tussen pinautomaat, bank, consument, en retailer.

Het circuleren van €50-bankbiljetten en €2-munten tussen pinautomaat, bank, consument, en retailer.

Voor zijn afstudeerwerk analyseerde Igo wat er gebeurt met bankbiljetten en munten, en welke weg ze afleggen. “Vooral de reis van briefjes van 50 is interessant: die bankbiljetten komen uit de geldautomaat, worden uitgegeven in winkels en gaan dan terug naar de bank en weer naar de geldautomaat. Ze reizen eigenlijk continue dat rondje, ze gaan nauwelijks tussen consument en retailer heen en weer. Dat is heel kostbaar om in stand te houden.” Iets vergelijkbaar gebeurt er met muntgeld: “dat gaat van de bank naar de winkelier, die het als wisselgeld aan de consument geeft. Daarna een klein deel heen en weer tussen consument en winkelier, maar een heel groot deel verdwijnt gewoon. In bakjes en potjes op de plank bij mensen thuis. In vakjes van je portemonnee die je alleen nog trekt om te pinnen. Ook dat is heel kostbaar, omdat winkels telkens nieuw en zwaar muntgeld naar de winkel moeten laten komen.”

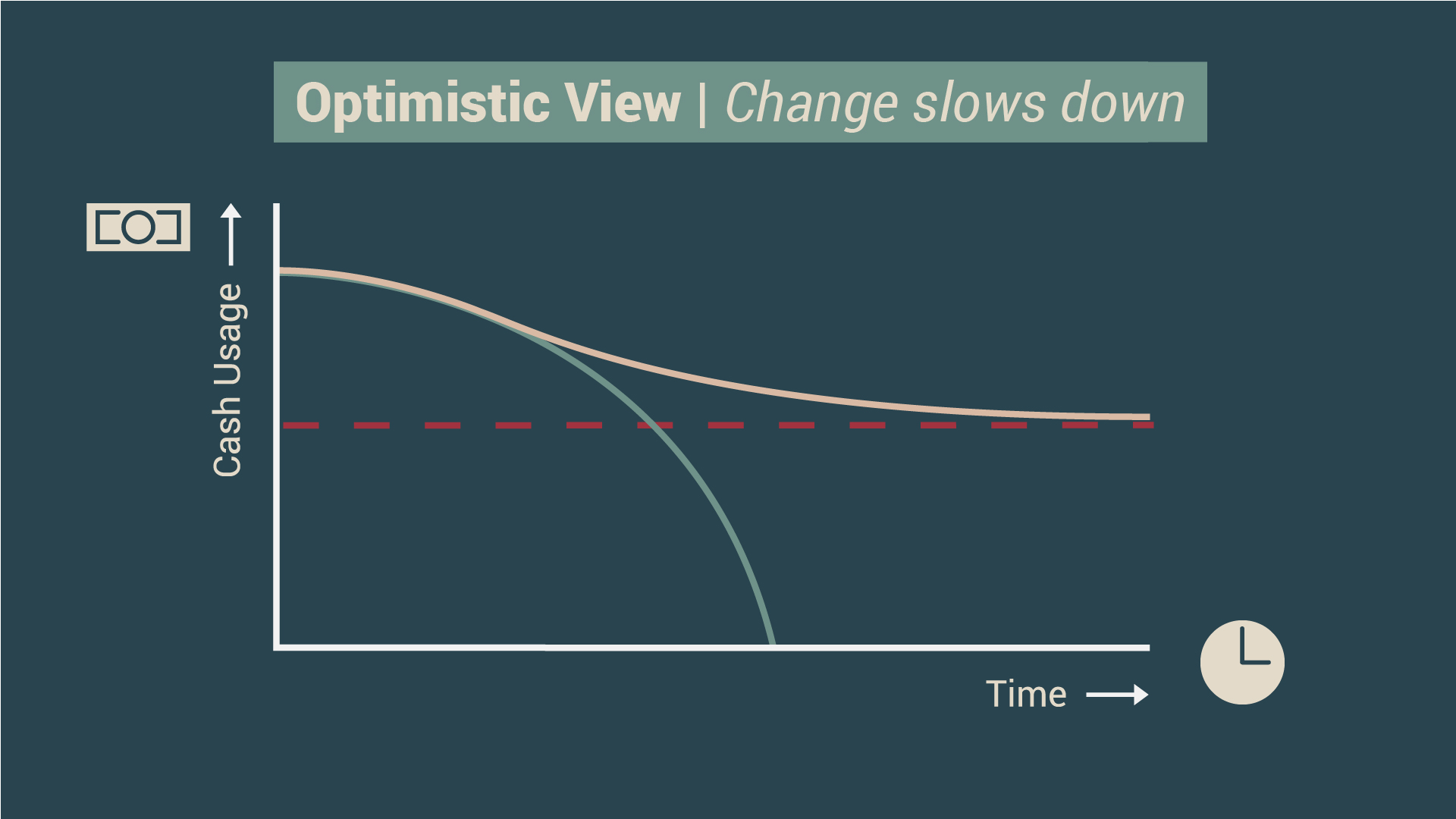

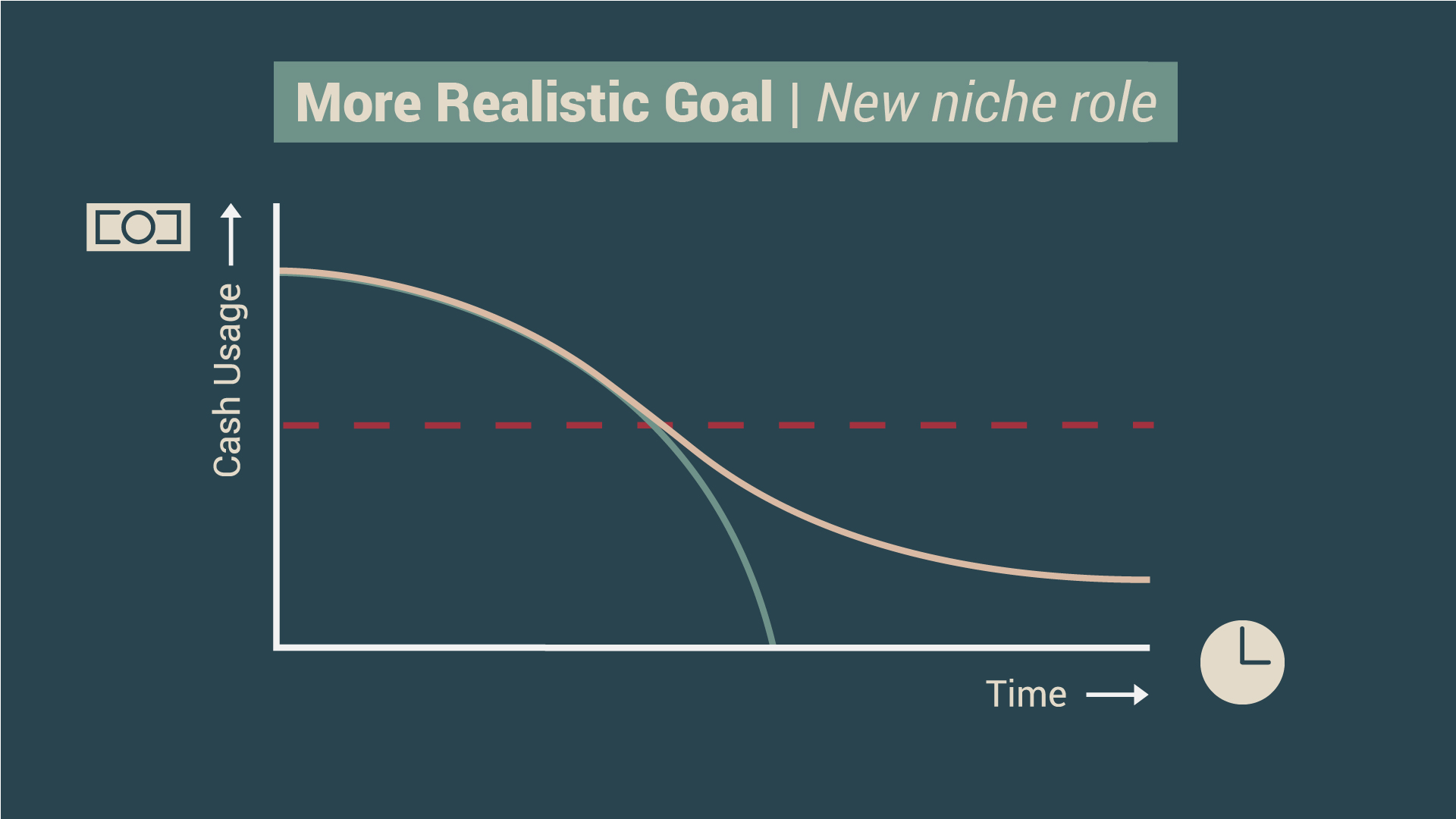

De toekomst dichterbij

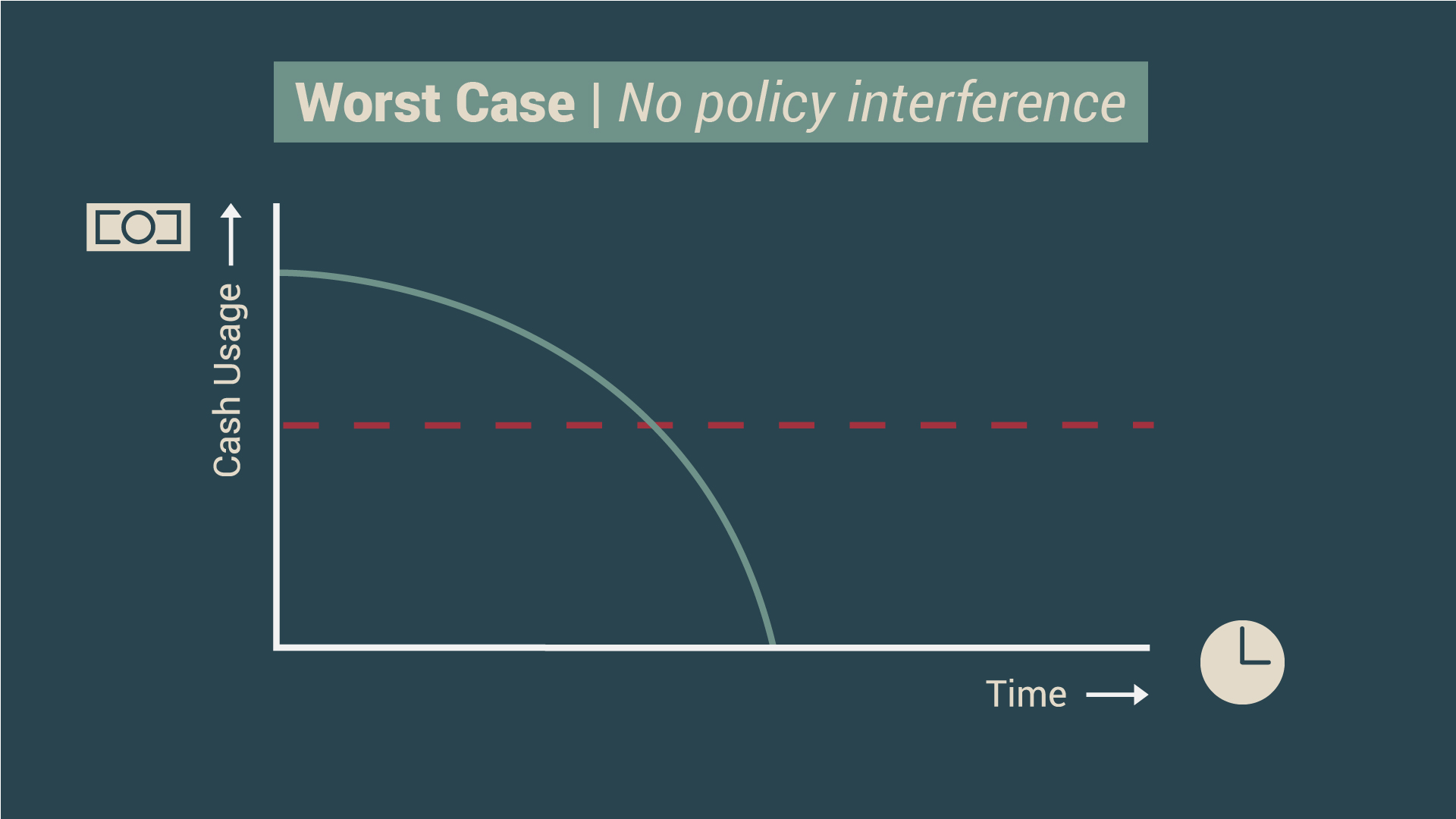

“We hebben drie mogelijke toekomstscenario’s. Optie één: we doen niets en laten contant geld instorten. Als je als overheid niets doet is het duidelijk: dan bereik je vanzelf de kritische ondergrens en verdwijnt cash gewoon. Kwetsbare groepen die afhankelijk zijn van contant geld worden hiervan de dupe, want zij kunnen nergens meer hun boodschappen kopen. De tweede optie is dat, ondanks alle analyse en voorspellingen, cashgebruik toch niet blijft afnemen. Dit is meer ‘wishful thinking’ dan een echte strategie. Dan komen we aan bij de laatste mogelijkheid: we ontwerpen een veel efficiënter systeem om cash betaalbaar te houden en te laten voortbestaan. Hiermee verzachten we de overgang naar de onvermijdelijke volledige digitalisering, terwijl we toch een cash-systeem overeind houden dat met weinig tot geen gebruik nog functioneert.”

Drie mogelijke toekomstscenario's

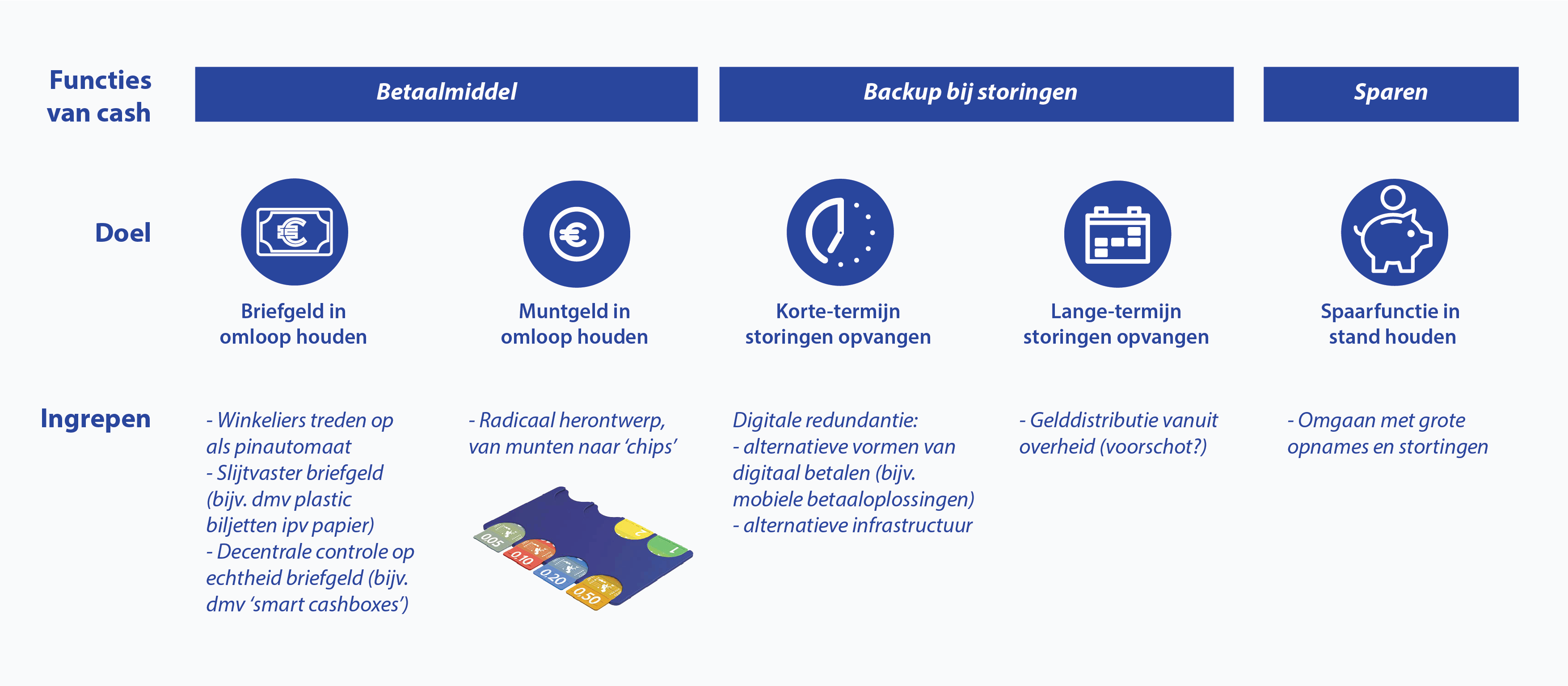

Volgens Igo zijn twee dingen nodig voor een goede transitie: bankbiljetten moeten langer in roulatie blijven tussen winkelier en consument, en muntgeld moet praktischer worden zodat het in roulatie blijft. “Hoe hou je bankbiljetten langer in roulatie? Juist in een digitaal systeem heb je daar oplossingen voor. In Zwitserland heb je bijvoorbeeld een app die faciliteert dat je bij winkels cash kunt pinnen. Je geeft aan hoeveel contant geld je wilt, en de app vertelt je bij welke winkel je dat kunt ophalen. Daarmee maak je het dure en omslachtige rondpompen van bankbiljetten naar distributeurs en geldautomaten overbodig.” Dan moeten de biljetten dat ook fysiek aankunnen en daarom zouden we moeten overwegen om over te stappen van papieren op kunststof biljetten. En, als de bankbiljetten minder vaak bij centrale ‘cash centers’ of bij de Nederlandsche Bank binnen komen, kan op die plekken ook geen controle meer moeten worden uitgevoerd of er valse biljetten in omloop zijn. Dat zal dus zoveel mogelijk decentraal, in de winkels moeten gebeuren, bijvoorbeeld middels ‘smart cash boxes’ met ingebouwde scanners voor echtheidskenmerken.

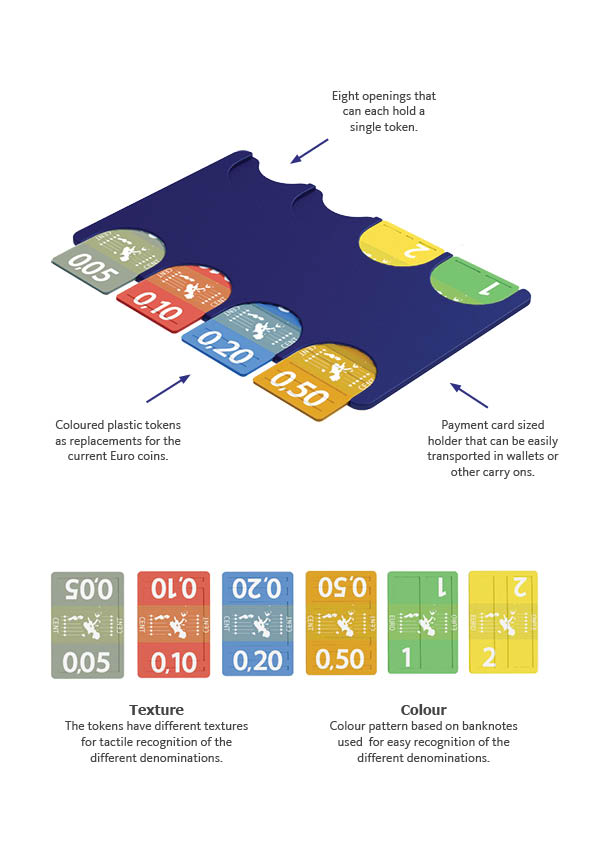

Een tweede deel van Igo's herontwerp voor het contant geldsysteem is muntgeld: “Nu ervaren mensen munten als onhandig in transport en gebruik. Je kunt de waarde niet snel zien, en munten nemen veel ruimte en gewicht in. Mensen gebruiken muntgeld daardoor steeds minder, en veel muntgeld belandt in bovengenoemde lades en potjes. Igo maakte daarom een herontwerp van muntgeld, passend bij de moderne consument: zijn ‘muntjes’ zijn felgekleurde ‘chips’ die in een houder ter grootte van een creditcard passen. “Zo passen munten in de kaartportemonneetjes die mensen steeds vaker bij zich hebben of in een telefoonhoesje, en dat is essentieel om de muntjes in roulatie te houden. De kleuren zorgen ervoor dat je in een oogopslag ziet welke waarde munten vertegenwoordigen.” Een muntje werpen bij de start van een sportwedstrijd wordt wel iets lastiger, want Igo’s ‘chips’ zijn van kunststof én aan beide zijden voorzien van dezelfde opdruk.

Beide maatregelen zouden er volgens Igo voor kunnen zorgen dat het in stand houden van contant geld in de maatschappij economisch haalbaar blijft.

Igo's herontwerp van het muntensysteem

Universitair docent Jasper van Kuijk:

“Het werk van Igo past in de ontwikkeling die we zien bij de nieuwste generatie studenten die afstudeert bij IO. Vijftig jaar geleden, bij de oprichting van de faculteit, leidden we nog ontwerpers op die seriematig geproduceerde gebruiksproducten maakten, later kwamen daar gebruiksinterfaces en diensten bij. En de nieuwste lichting ontwerpers werkt aan hele systemen, vaak met een maatschappelijke impact."

De nieuwste lichting ontwerpers werkt aan hele systemen, vaak met een maatschappelijke impact.

―

"Het is mooi om te zien hoe Igo echt een paar nieuwe inzichten naar boven heeft gekregen over het gebruik en de toekomst van contant geld. En hoe hij in zijn werk het gebruikersperspectief, maatschappelijke belangen, zakelijke overwegingen en technologie weet te verbinden. Die integrale aanpak is essentieel voor succesvolle ontwerpen.”

J. Miedema, De Nederlandse Bank:

"Ontwikkelingen rondom contant geld worden gedreven vanuit een technologische achtergrond. In plaats daarvan wil De Nederlandse Bank de eindgebruiker van contant geld centraal stellen: het publiek. Denken in eisen van gebruikers is bij uitstek iets voor industrieel ontwerpers, dit is ook wat wij zagen bij eerder werk aan verbeteringen voor het OV-chipkaartsysteem. Igo’s analyses van het gebruik van contant geld hebben ons aan het denken gezet."

Igo’s analyses van het gebruik van contant geld hebben ons aan het denken gezet.

―

"Hij schetst drie scenario’s, met verschillend gebruik van contant geld en de veranderende rol die een centrale bank hierbij speelt. Wanneer de maatschappelijke trend is dat contant geld steeds minder gebruikt wordt, hoe moeten wij onze strategie dan hierop aanpassen? Voor één van de scenario’s heeft Igo een waardevol ‘toekomstconcept’ ontworpen, wat de potentie heeft om het denken over cash-geld te veranderen."

Een nieuw plan B

Cash helemaal laten verdwijnen veroorzaakt ook grote risico’s in geval van calamiteiten, zo stelt Igo. “Het systeem achter pinbetalingen leunt zwaar op een beperkte infrastructuur. Bij storingen vallen mensen nu nog terug op cash, maar mogelijk kan dat straks niet meer. Als de infrastructuur rondom contant geld krimpt, kan deze het volume van pinbetalingen straks niet eens meer overnemen: pinautomaten zijn dan bijna meteen allemaal leeg.”

Het is daarom volgens hem belangrijk dat de overheid ervoor zorgt dat er andere betaalmanieren zijn. Voor storingen met een beperkte duur zijn andere digitale systemen, gebaseerd op andere technologie, een alternatief. De betaalapp ‘Tikkie’ is daarvan een voorbeeld, maar ook betaalsystemen gekoppeld aan telefoonnummers zoals in Afrika heel gangbaar zijn. “Voor echt grote crisissituaties, denk aan de overstromingen of structurele problemen in de ICT-infrastructuur, zal de overheid een noodplan moeten aanleggen, want als de hele digitale infrastructuur uitvalt, dan rest waarschijnlijk niets anders dan het van overheidswege ‘voorschieten’ van contant geld aan burgers. De kans dat dat nodig is, is zeer klein, maar bij een krimpende of verdwijnende cash-economie zal de overheid voor zo’n geval wel een noodvoorziening moeten aanleggen.