Investeringen in renovatie en woonkosten

In het onderzoek is het effect van energiebesparende maatregelen op de woonkosten van de huurders vastgesteld. Deze kosten hangen enerzijds samen met de energierekening voor de huurder en anderzijds met de hoogte van de huur na de renovatie.

De voorgestelde renovatiemaatregelen zullen uiteindelijk leiden tot huizen die kunnen worden bewoond en gebruikt op een manier die in de context van sociale woningbouw economisch duurzaam is. Dat betekent dat investeringen in principe uit de huurinkomsten moeten worden betaald, met een acceptabel prijsniveau voor dit soort woningen.

In dit onderzoek zijn bovenstaande woonkosten op de volgende manier bepaald.

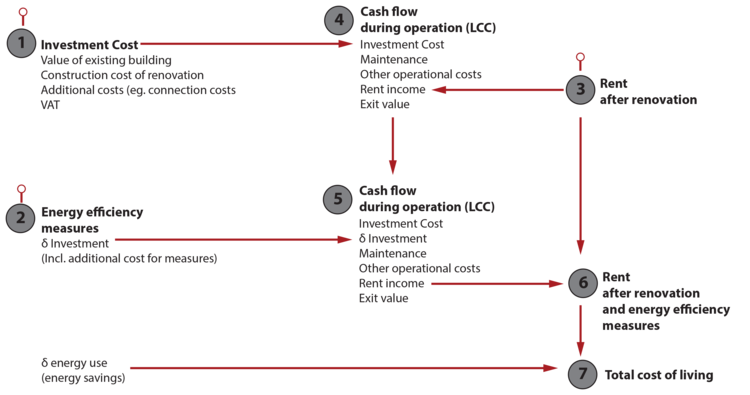

- Eerst zijn de investeringskosten bepaald voor grootschalige renovaties zonder specifieke energiebesparende maatregelen. In dit onderzoek zijn de investeringskosten gedefinieerd volgens de Nederlandse norm NEN 2699 als de waarde van het gebruik van het bestaande gebouw + de bouwkosten van de renovatie + de aanvullende kosten (zoals tarieven, aansluitingskosten en gemeentelijke heffingen + btw)[i].

De bouwkosten van alle renovatiemaatregelen zijn geschat op basis van de kostendatabase van EcoQuaestor[ii]. Daaruit bleek dat het kostenpeil van de budgetten consistent is met de bouwpraktijk in Nederland. - Vervolgens zijn de investeringskosten van specifieke energiebesparende en overige speciaal op duurzaamheid gerichte maatregelen bepaald. Het effect van deze maatregelen op het energiegebruik in de woningen is natuurlijk ook bepaald.

- De huur voor de flatwoningen (na renovatie maar zonder specifieke energiebesparende maatregelen) is vastgesteld overeenkomstig de regeling ‘passend toewijzen’ onder de Woningwet 2015[iii].

- De investering (uit stap 1) is vervolgens meegenomen in een cashflow-onderzoek van gebruikskosten en -baten conform het LCC-model uit de NEN 2699-norm (LCC = Life Cycle Costing). In dit onderzoek zijn de huidige waarden voor onderhoud, beheerkosten en overige onroerend-goedkosten meegenomen in de vorm van een vast bedrag per object op een kostenpeil dat typisch voor de sector is.

Aan de inkomstenkant van de balans is de huidige waarde van 30 jaar huurinkomsten (uit stap 3) genoteerd, waarbij is aangenomen dat 30 jaar de exploitatieperiode voor een flatwoning in de sociale-woningsector is.

In een deelonderzoek zijn de realistische aannames voor de interne-opbrengstvoet (Internal Rate of Return – IRR) en de uitstapwaarde van de flatwoningen bepaald op basis van historische gegevens. Met ‘realistisch’ bedoelen we dat een woningcorporatie na een ingreep op dit investeringsniveau in staat is de flatwoningen op financieel verantwoorde wijze nog eens 30 jaar te exploiteren. - Vervolgens zijn de extra investeringskosten van de specifieke maatregelen (uit stap 2) meegenomen in het cashflow-onderzoek (uit stap 4), en is de huidige waarde van de huurinkomsten aangepast om de balans weer sluitend te maken.

- De verhoging van de maandelijkse huur is vervolgens vastgesteld op basis van de cijfers uit stap 5.

- In stap 7 is een geschat gemiddeld bedrag aan energiekosten toegevoegd aan de huur (uit stap 3).

- Ten slotte zijn de woonkosten van grondige renovatie inclusief specifieke energiebesparende maatregelen bepaald. Daartoe is de huur uit stap 6 verhoogd met de energiekosten uit stap 2.

- De algehele woonkosten zijn samen met de betreffende renovatie-oplossing aan de bewoners voorgelegd om hun keuzes en voorkeuren te faciliteren en te onderbouwen.

[i] NEN 2699:2017

[ii] EcoQuaestor

[iii] Kennisbank Woningwet 2015